Le TSAV, l’évolution de l’évaluation et de la gestion des risques

01-aug.-2018

Le 1er janvier 2018 est entré en vigueur un tout nouveau régime de solvabilité applicable aux sociétés d’assurance vie canadiennes, à savoir le test de suffisance du capital des sociétés d’assurance-vie (TSAV). En tant que société d’assurance vie dont les activités sont axées sur les solutions de réduction des risques liés aux régimes de retraite, notamment les régimes de rente collective et les produits d’assurance longévité, La Compagnie de Rentes Brookfield y est également assujettie. Le TSAV remplace l’outil d’évaluation du montant minimal permanent requis pour le capital et l’excédent (MMPRCE), qui servait de base à la définition des normes de capitalisation du secteur canadien de l’assurance vie depuis 1992.

Le Bureau du surintendant des institutions financières (BSIF) a instauré le nouveau régime de solvabilité afin de mieux harmoniser les exigences en matière de fonds propres avec les risques opérationnels, de crédit, d’assurance et du marché qui caractérisent le secteur, en plus de répondre à certains enjeux qui ont émergé durant la crise financière mondiale de 2008. Le TSAV tient également compte de récentes avancées dans les pratiques économiques et financières, de changements dans les normes d’information financière et actuarielle, et du perfectionnement des cadres de solvabilité en vigueur à travers le monde.

Dit plus simplement, le TSAV est une approche plus perfectionnée et plus axée sur les risques qui vise à garantir que les sociétés d’assurance vie peuvent gérer les risques, y répondre et remplir leurs obligations envers leurs assurés.

La promesse des régimes de retraite

Avant d’examiner plus en profondeur les répercussions du TSAV, penchons-nous sur quelques-unes des différences fondamentales entre la réglementation des régimes de retraite et celle applicable aux sociétés d’assurance. À l’instar des sociétés d’assurance, les régimes de retraite font l’objet d’une surveillance étroite. Cependant, dans certains cas, ils sont tenus de présenter une évaluation actuarielle tous les trois ans seulement, et jamais plus qu’une fois l’an. Ces évaluations permettent de déterminer si les actifs d’un régime suffisent à couvrir ses engagements. Lorsque ce n’est pas le cas, une contribution ou un calendrier de paiements complémentaires est prévu pour rétablir la capitalisation du régime sur un horizon de quelques années.

Une rente collective est un autre moyen de garantir que les régimes de retraite tiennent leurs engagements. Les sociétés d’assurance vie qui paient de telles rentes sont tenues de maintenir une santé financière considérablement meilleure que ce qui est habituellement attendu d’un régime de retraite. Elles doivent par ailleurs soumettre au BSIF une évaluation actuarielle tous les trois mois afin de démontrer qu’elles détiennent des fonds propres et des provisions qui dépassent largement leurs engagements. En fait, en vertu du TSAV, les fonds propres que les sociétés d’assurance doivent détenir doivent suffire à absorber des pertes si lourdes qu’elles ne devraient se produire qu’une fois tous les 200 ans.

Si vous désirez savoir comment les obligations des sociétés d’assurance sont capitalisées par comparaison avec celles des régimes de retraite, cliquez sur le lien suivant : L’avantage de la rente.

Une société toujours plus sûre et plus forte

L’adoption du TSAV permet d’améliorer un régime de capitalisation déjà solide. Il contribue en outre à confirmer le principe fondateur de La Compagnie de Rentes Brookfield : pour un nombre croissant de promoteurs de régimes à prestations déterminées, une rente est le mécanisme le plus sûr pour garantir que les régimes de retraite tiennent leurs engagements. Pour mieux comprendre cette affirmation, examinons plus en détail le TSAV et son influence sur nos activités courantes.

Le TSAV mesure les fonds propres dont une société d’assurance dispose par rapport aux capitaux dont elle a besoin. Le ratio du TSAV est le ratio des fonds propres disponibles par rapport aux capitaux nécessaires; il doit toujours être d’au moins 100 %. Le BSIF a également renforcé son cadre en restreignant la définition de ce qu’il considère comme des capitaux disponibles dans le cadre du TSAV.

Comparer le MMPRCE dont devait autrefois disposer les sociétés canadiennes d’assurance vie et le ratio du TSAV est un peu comme convertir des degrés Fahrenheit en degrés Celsius : les mesures sont complètement différentes, et le nouveau ratio est exprimé par une valeur qui correspond à peu près la moitié de l’ancienne, sauf en ce qui concerne les extrêmes. Ainsi, les sociétés d’assurance qui disposaient d’un ratio du MMPRCE de 240 % ont maintenant un ratio du TSAV d’environ 130 %. Dans le cadre de la transition vers ce « système métrique », le BSIF a également abaissé le ratio de solvabilité cible de surveillance au-dessus duquel tous les assureurs devraient exercer leurs activités, le faisant passer de 150 % à 100 %.

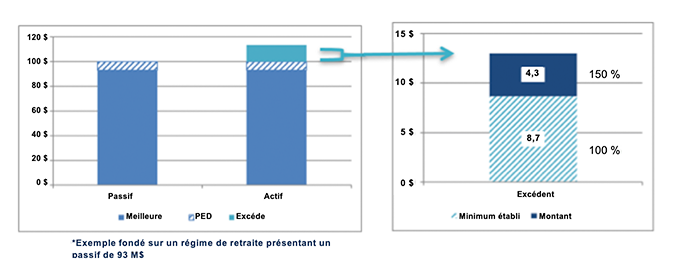

En plus de conserver suffisamment de fonds propres pour absorber les pertes imprévues, les sociétés d’assurance doivent atteindre et conserver des marges supérieures à l’estimation la plus précise de leur passif. Ces montants supplémentaires sont appelés « provisions pour écarts défavorables » ou « PED ». Comme le montre le tableau ci-dessous, La Compagnie de Rentes Brookfield maintient des réserves et des fonds propres équivalant au moins à 120 % de ses obligations liées aux rentes selon ses meilleures estimations.

Un test, c’est bien. Deux tests, c’est mieux.

En plus d’être assujettie au TSAV, La Compagnie de Rentes Brookfield est tenue de satisfaire les exigences de l’examen dynamique de la suffisance du capital (EDSC), un test de résistance annuel que doivent réaliser les sociétés d’assurance vie en vertu de la Loi sur les sociétés d’assurances. Mené selon les normes de pratique établies par l’Institut canadien des actuaires, cet exercice consiste à démontrer sur une période de prévision de cinq ans comment se comporterait une société face à des situations financières et commerciales très éprouvantes, mais absolument plausibles.

Conçues pour être difficiles, ces mises en situation visent à cerner de manière réaliste les menaces qui pourraient compromettre la situation financière d’un assureur de manière à dégager les mesures susceptibles de réduire la probabilité qu’elles se matérialisent ou d’en atténuer les effets. Chaque année, une copie du rapport de l’EDSC est transmise au BSIF avec des plans détaillés visant à faire en sorte que la situation financière de la société demeure satisfaisante tout au long de l’horizon de projection.

Le TSAV et l’EDSC partagent un objectif commun, soit de veiller à ce que les sociétés canadiennes d’assurance vie soient adéquatement capitalisées et aient la capacité de résister aux différentes difficultés – quelle que soit leur probabilité de matérialisation – qui pourraient surgir demain, l’an prochain, dans plusieurs années ou jamais. (Cette dernière option est bien sûr celle que nous privilégions.) Peu importe ce que l’avenir nous réserve, nous demeurons convaincus que notre ratio du TSAV reflète notre engagement envers nos clients et notre capacité à tenir nos engagements à l’égard des promoteurs de régimes de retraite.

Par

Mark Austin

Chef de la gestion des risques

La Compagnie de Rentes Brookfield